Industri olahraga global telah melewati ambang pintu transformasi yang tidak dapat ditarik kembali. Dekade terakhir menandai berakhirnya era di mana klub olahraga dianggap sebagai “proyek gairah” (passion projects) oleh individu kaya raya atau komunitas lokal. Saat ini, olahraga telah bermutasi menjadi kelas aset institusional yang kompleks, dengan arsitektur keuangan yang melibatkan perusahaan ekuitas swasta (private equity), dana kekayaan kedaulatan (sovereign wealth funds), dan struktur korporasi multi-entitas yang menyerupai konglomerasi multinasional.

Pergeseran ini bukan sekadar perubahan kepemilikan, melainkan perombakan total pada cara modal dialokasikan, risiko dikelola, dan nilai diciptakan dalam ekosistem olahraga. Dinamika ini didorong oleh konvergensi antara teknologi media, globalisasi pasar penggemar, dan teknik rekayasa keuangan yang semakin canggih.

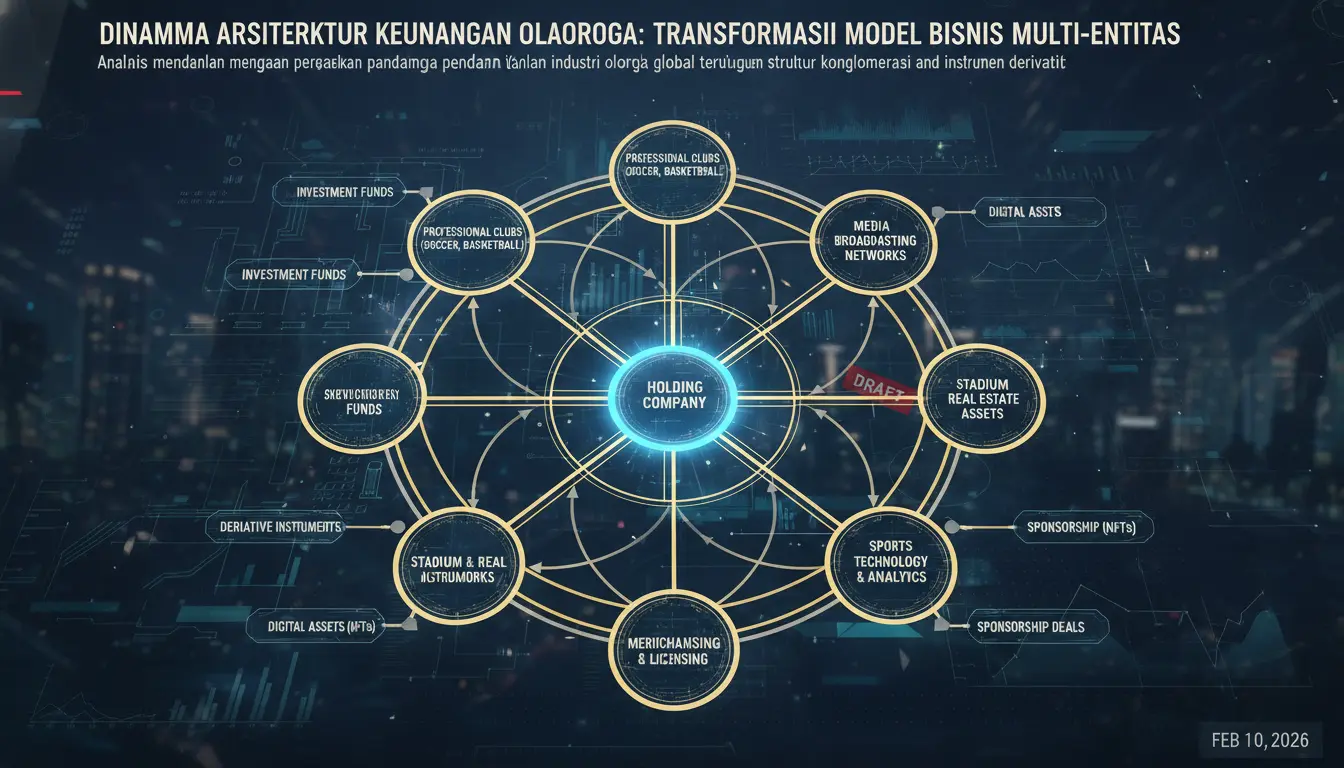

Kebangkitan Model Multi-Club Ownership (MCO)

Salah satu fenomena paling signifikan dalam arsitektur keuangan olahraga modern adalah adopsi model Multi-Club Ownership (MCO). Dalam model ini, satu entitas induk memiliki saham mayoritas atau pengendali di beberapa klub di berbagai yurisdiksi geografis. City Football Group (CFG), yang dipimpin oleh Manchester City, dan Red Bull Soccer adalah pionir yang berhasil membuktikan efisiensi operasional dari struktur ini.

Secara finansial, MCO menawarkan keuntungan skala ekonomi (economies of scale) yang tidak mungkin dicapai oleh klub tunggal. Pertama, melalui sinkronisasi pencarian bakat (scouting) dan pengembangan pemain. Sebuah grup dapat membeli pemain muda berbakat melalui klub “satelit” di liga yang kurang kompetitif untuk pengembangan, sebelum memindahkannya ke klub utama tanpa biaya transfer yang membengkak. Hal ini secara efektif menciptakan sistem internal yang memitigasi risiko inflasi harga pemain di pasar terbuka.

Kedua, MCO memungkinkan diversifikasi pendapatan dan mitigasi risiko degradasi. Jika satu klub dalam portofolio mengalami penurunan performa atau degradasi liga, dampak finansialnya dapat diredam oleh performa positif klub lain dalam grup yang sama. Selain itu, kekuatan negosiasi kolektif untuk sponsor global menjadi jauh lebih besar ketika sebuah merek dapat ditawarkan eksposur di berbagai benua sekaligus melalui satu kontrak induk.

Penetrasi Private Equity dan Sovereign Wealth Funds

Masuknya modal institusional dari perusahaan ekuitas swasta seperti CVC Capital Partners, Silver Lake, dan Sixth Street telah mengubah dinamika neraca klub dan liga. Berbeda dengan pemilik tradisional, investor institusional ini membawa disiplin finansial yang ketat dan fokus pada Internal Rate of Return (IRR).

Investasi CVC di La Liga Spanyol dan Ligue 1 Prancis melalui skema komersialisasi hak siar jangka panjang adalah contoh nyata bagaimana liga olahraga mulai melakukan sekuritisasi terhadap pendapatan masa depan. Dengan memberikan persentase keuntungan dari hak komersial selama 50 tahun ke depan untuk mendapatkan suntikan modal instan, liga-liga ini mencoba menutup kesenjangan infrastruktur dan teknologi yang selama ini terhambat oleh keterbatasan likuiditas.

Di sisi lain, keterlibatan Sovereign Wealth Funds (SWF), seperti Public Investment Fund (PIF) milik Arab Saudi di Newcastle United atau Qatar Sports Investments (QSI) di Paris Saint-Germain, membawa dimensi geopolitik ke dalam arsitektur keuangan. Bagi SWF, investasi olahraga sering kali merupakan bagian dari strategi diversifikasi ekonomi jangka panjang dan instrumen soft power. Namun, dari perspektif teknis keuangan, dana ini menyediakan likuiditas yang hampir tidak terbatas, yang jika tidak diregulasi dengan ketat, dapat mendistorsi valuasi pasar pemain secara global.

Rekayasa Keuangan: “Palancas” dan Monetisasi Aset Tak Berwujud

Barcelona menjadi studi kasus yang menarik dalam hal rekayasa keuangan ekstrem melalui apa yang mereka sebut sebagai palancas atau “tuas ekonomi”. Untuk mengatasi krisis utang dan batasan gaji yang ketat dari otoritas liga, klub tersebut menjual persentase dari hak siar masa depan dan saham dalam anak perusahaan konten digital mereka (Barça Studios).

Ini adalah bentuk monetisasi aset tak berwujud yang sangat agresif. Dengan mengubah arus kas masa depan menjadi modal tunai saat ini, klub mampu melakukan investasi pada skuad untuk menjaga daya saing di lapangan, yang pada gilirannya diharapkan dapat menghasilkan pendapatan yang lebih besar untuk membayar “utang” hak siar tersebut. Namun, strategi ini membawa risiko sistemik; jika pertumbuhan pendapatan tidak sesuai proyeksi, klub akan terjebak dalam defisit struktural karena sebagian dari pendapatan operasional mereka sudah “tergadai” untuk dekade-dekade mendatang.

Selain itu, instrumen utang dalam olahraga kini semakin canggih. Penerbitan obligasi untuk pembiayaan stadion, seperti yang dilakukan oleh Tottenham Hotspur dan Real Madrid, sering kali menggunakan struktur project finance di mana pembayaran utang dijamin oleh pendapatan tiket dan acara non-olahraga di masa depan. Stadion tidak lagi dipandang sebagai fasilitas olahraga semata, melainkan sebagai aset real estat multifungsi yang beroperasi 365 hari setahun.

Digitalisasi dan Ekosistem Pendapatan Baru

Transformasi arsitektur keuangan juga didorong oleh pergeseran cara penggemar mengonsumsi olahraga. Model pendapatan tradisional yang sangat bergantung pada hak siar televisi linier mulai beralih ke ekosistem digital yang lebih terfragmentasi namun memiliki data yang lebih kaya.

- Direct-to-Consumer (DTC): Banyak klub dan liga mulai membangun platform OTT (Over-the-Top) sendiri. Dengan memiliki hubungan langsung dengan konsumen, mereka dapat mengumpulkan data perilaku yang sangat berharga untuk personalisasi iklan dan penawaran merchandise.

- Aset Digital dan Blockchain: Meskipun penuh dengan volatilitas, penggunaan fan tokens dan NFT (Non-Fungible Tokens) telah membuka lini pendapatan baru yang memanfaatkan loyalitas penggemar global. Ini adalah bentuk monetisasi keterlibatan (engagement) yang sebelumnya tidak dapat diukur secara finansial.

- Big Data dan Valuasi Pemain: Penggunaan analitika data tidak hanya terbatas pada strategi di lapangan, tetapi juga pada manajemen aset. Algoritma sekarang digunakan untuk menentukan “nilai wajar” seorang pemain berdasarkan metrik performa, potensi komersial, dan risiko cedera, yang kemudian digunakan sebagai dasar dalam negosiasi kontrak dan pembiayaan bank.

Tantangan Regulasi dan Financial Fair Play (FFP)

Seiring dengan semakin kompleksnya struktur keuangan, badan pengatur seperti UEFA dan FIFA menghadapi tantangan besar dalam menjaga integritas kompetisi. Aturan Financial Fair Play (FFP) yang awalnya dirancang untuk mencegah klub membelanjakan lebih dari yang mereka hasilkan, kini harus berevolusi menjadi sistem pemantauan keberlanjutan keuangan yang lebih holistik.

Tantangan utama terletak pada transaksi pihak berelasi (related party transactions). Dalam model MCO atau kepemilikan oleh SWF, sering kali terjadi kesepakatan sponsor dengan perusahaan yang memiliki keterkaitan kepemilikan dengan pemilik klub. Menentukan apakah nilai kontrak tersebut mencerminkan “nilai pasar wajar” (fair market value) adalah tugas yang sangat rumit dan sering kali berakhir di pengadilan arbitrase olahraga (CAS).

Selain itu, terdapat ketegangan antara model olahraga Eropa yang berbasis pada promosi dan degradasi dengan model Amerika Utara yang berbasis waralaba (franchise). Investor Amerika yang masuk ke pasar Eropa sering kali mendorong perubahan struktur liga menuju model yang lebih tertutup (seperti proyek Liga Super Eropa) untuk menjamin kepastian pendapatan dan melindungi nilai investasi mereka dari risiko degradasi yang menghancurkan secara finansial.

Dinamika Valuasi dan Risiko Gelembung Ekonomi

Valuasi klub olahraga telah meningkat secara eksponensial dalam dua dekade terakhir, sering kali melampaui pertumbuhan pendapatan riil mereka. Hal ini menimbulkan pertanyaan mengenai adanya potensi gelembung ekonomi dalam industri olahraga. Rasio Price-to-Revenue untuk klub-klub papan atas kini sering kali mencapai angka 5x hingga 10x, angka yang biasanya dicadangkan untuk perusahaan teknologi dengan margin keuntungan tinggi.

Tingginya valuasi ini didorong oleh persepsi bahwa konten olahraga adalah satu-satunya konten yang “tahan terhadap gangguan” (disruption-proof) dalam lanskap media yang semakin terpecah. Karena olahraga harus ditonton secara langsung, ia tetap memiliki nilai premium bagi pengiklan dan penyedia layanan streaming. Namun, ketergantungan yang sangat tinggi pada pertumbuhan hak siar domestik dan internasional menjadi titik lemah. Jika pasar hak siar mencapai titik jenuh, arsitektur keuangan yang dibangun di atas asumsi pertumbuhan abadi ini bisa mengalami guncangan hebat.

Efisiensi modal dalam model multi-entitas juga menciptakan jurang pemisah yang semakin lebar antara klub elit dengan akses ke pasar modal global dan klub menengah-bawah yang masih bergantung pada model bisnis tradisional. Ketimpangan finansial ini pada akhirnya dapat mengancam “ketidakpastian hasil” yang merupakan produk inti dari daya tarik olahraga itu sendiri.

Integrasi Vertikal dan Horizontal dalam Industri

Ke depan, kita akan melihat lebih banyak integrasi vertikal di mana pemilik klub juga memiliki agensi pemain, perusahaan produksi konten, dan platform taruhan olahraga. Integrasi horizontal juga akan semakin dalam, di mana grup olahraga memiliki tim di berbagai cabang olahraga (misalnya, memiliki tim sepak bola, basket, dan Formula 1 sekaligus) untuk menangkap pangsa pasar yang lebih luas dan melakukan cross-selling antar basis penggemar yang berbeda.

Dalam ekosistem yang saling terhubung ini, manajemen risiko menjadi sangat krusial. Kegagalan finansial di satu bagian dari gurita bisnis ini dapat merambat ke bagian lain melalui jaminan silang (cross-collateralization) dan ketergantungan arus kas. Oleh karena itu, transparansi audit dan pengawasan regulasi yang lebih canggih akan menjadi kebutuhan mutlak untuk menjaga stabilitas arsitektur keuangan olahraga global yang semakin kompleks ini.

Komentar